疫情成就中国成为全球最大奢侈品市场

2022年1月18日,中国高端生活方式专业研究和顾问机构要客研究院发布了以“疫情后的中国奢侈品市场”为核心关注点的《2020-2021中国奢侈品报告》,这是要客研究院连续第12年发布该报告,报告首席研究员、奢侈品产业研究专家周婷博士给出了专业并客观的观点和数据,以及理性而前瞻的答案。

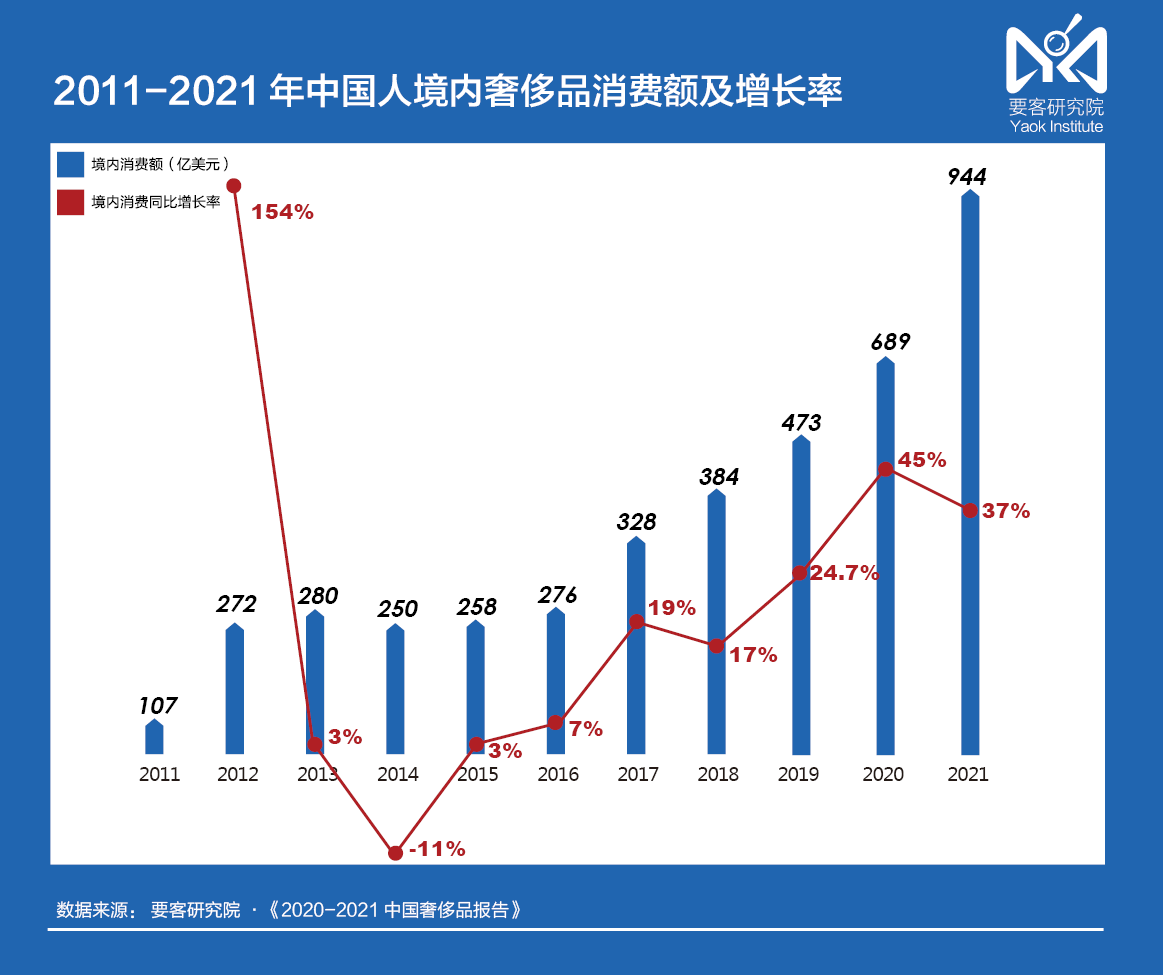

一、2020年中国人拯救了全球奢侈品牌,贡献47%消费额

因疫情影响,2020年全球奢侈品市场重挫31%,总共只实现了2634亿美元的消费额,但是中国市场获得了45%的高速增长,达到689亿美元,在全球市场占比由12%暴增到26%,但是仍然没能改变全球奢侈品市场遭受疫情重创大比例下滑的局面。

中国人境外消费锐减成为了全球奢侈品市场疫情期间受到重挫的最重要原因和表现之一,中国人2020年全球奢侈品消费额下降19%至1237亿美元。但是因为中国境内消费的强劲,中国人奢侈品境内消费占比由31%增加到56%,第一次实现了境内消费大于境外消费的情况。中国消费者仍然贡献了全球47%的奢侈品消费,进一步成为了2020年全球奢侈品市场名副其实的救命稻草。

要客观点1:多个原因促成中国奢侈品市场因为疫情高速增长。

- 出国购物受阻,将很多消费留在了国内,并第一次实现了中国人奢侈品消费境内超过境外的情况;

- 因为投资渠道狭窄,投资转消费增多,特别是投资型消费,是高价奢侈品销量暴增的最主要原因之一;

- 及时行乐主义兴起,疫情让很多人更加珍惜家庭和亲人,活在当下、及时行乐成为很多人的人生信条和消费观,一定程度促进了奢侈品的非理性消费;

- 新媒体和社交电商等的生活方式教育让很多人有机会更了解奢侈品牌,更向往优质的生活方式,也更容易触达和购买奢侈品;

- 其他市场受阻,很多品牌重点押注中国市场,也直接促进了中国奢侈品市场的快速发展;

- 品牌打折越来越常态化,奥莱、免税行业的高速发展,包括产业链向中国转移,多种因素都一定程度降低了中国市场奢侈品购买价格,促进了消费增长;

- 品牌大众化,奢侈品牌面向更广泛市场的更多消费者推出更多低单价产品,让更多层级的消费者进入奢侈品消费行类,加速了奢侈品市场扩容。

二、2021年中国成为全球最大奢侈品市场,占比达到30%

2021年,全球奢侈品市场开始复苏,同比获得21%的高速增长,市场规模回到3187亿美元,但是全球奢侈品市场总规模仍然没有达到2019年水平,疫情影响仍然存在。中国奢侈品市场则进一步高歌猛进,全年取得了37%的高速增长,总规模达到944亿美元,继续扮演关键角色。同时,欧美市场的触底反弹也成为全球奢侈品市场回暖的重要力量。

2021年中国人奢侈品市场同比2020年获得18%的增长,总消费额达到1465亿美元,将近1万亿人民币,在全球奢侈品市场的占比虽然降低1%,但仍然高达46%。由于连续两年远超其他国家的高速增长,中国市场第一次成为全球最大的奢侈品市场,在全球奢侈品市场的占比上升到30%,在中国人境内奢侈品消费的占比达到64%。以奢侈品为核心的高端消费品真正成为了疫情后中国消费复苏的最核心力量。

要客观点2:未来中国奢侈品市场将趋于平稳发展。

- 中国奢侈品市场对高净值客户的依赖度高于欧美市场,中国拥有千万以上净资产的高净值核心消费者470万,约占总人口3‰,却贡献着中国奢侈品消费超过80%的消费力;

- 2021年下半年,因各种原因,中国高净值客户消费信心受到影响,下半年奢侈品消费相较上半年明显放缓,除消费透支严重导致后劲不足,供应链反应不及时等原因外,高净值客户因对未来的不确定性而导致的安全感不足是重要原因;

- 2022年中国奢侈品市场将继续保持高速增长,但是增速较前两年将进一步放缓,并回归理性,要客预测2022年中国奢侈品市场增速将不超过25%。

三、2022年线上奢侈品销售将突破2200亿

2020年是奢侈品牌大举进军线上的一年,以官网为核心、多平台互动成为很多奢侈品牌的主要策略。2020年奢侈品牌在中国市场的线上消售额获得88%的增长,达到141亿美元,市场占比也达到21%。

2021年,中国奢侈品市场的线上业务在2020年基础上进一步高速发展,增速仍然保持在75%,达到247亿美元,超过1500亿人民币,市场占比达到26%。奢侈品牌线上渠道也更加多元化,并且越来越多的品牌尝试建立线上线下一体化营销和服务体系,门店数字化和数字化零售成为未来奢侈品牌零售发展的主要方向。

2022年,销售人员网红化将是所有奢侈品牌进行数字化零售的重要策略之一。外部兼职营销人员,特别是拥有一定粉丝体量的生活方式类KOL、明星、核心消费者代表将与众多奢侈品牌建立合作,并在奢侈品牌营销推广中扮演重要角色。

要客研究院预测2022年奢侈品牌线上销售额将突破2200亿人民币,销售渠道占比将超过30%,贡献超过一半的市场增量,并且有望在未来几年撑起奢侈品零售的半壁江山,彻底改变奢侈品牌零售以线下为主的局面。

要客观点3:以线上为核心构建零售体系,奉行一城一店策略成为很多品牌未来开店方向。

- 利用线上线下结合模式,将门店开到更多城市成为很多品牌未来开店方向,一城一店,特别是拥有体验、活动、秀场、服务等多种功能的大型综合体验店将成为品牌开店的主要方向;

- 在一城一店策略下,线上将真正成为奢侈品牌营销和服务的中心,更多的展示内容,更便利的购物方式,更科技化的购物体验,更人性化的服务手段,都将让奢侈品下定决心将线上放到比线下更重要的位置;

- 在一城一店模式指导下,在品牌大众化策略驱动下,奢侈品牌将进一步下沉市场,全面杀向三四线城市,三四线城市将成为奢侈品牌未来三年最大增长点。

四、更多前瞻观点,诠释真正的中国奢侈品市场

- 奢侈品集团与品牌之间整合与并购进一步加剧,甚至头部奢侈品集团或品牌都存在被并购可能,协同作战,应对复杂多变的市场,将成为很多奢侈品集团或品牌的必然选择;

- 奢侈品牌将进一步打通线上线下,预计在3年内,奢侈品线上下单量会达到或超过线下下单量;

- 奢侈品牌将快速由产品经营转向客户经营,特别是大型奢侈品集团,将成立去品牌化的多品牌生活方式服务中心,产品品牌将向服务品牌过渡,并以客户为导向组织产品和服务;

- 国家和地区间奢侈品价格差距将进一步缩小,全球价格一致以及线上线下价格一致将得到实现,中国未来将成为全球买奢侈品最便宜的地方;

- 奢侈品牌官方自媒体将获得发展机会,内容运营将成为所有奢侈品牌市场营销的最主要策略之一,奢侈品牌官方自媒体将成为奢侈品牌市场推广的最主要阵地;

- 一城一店将成为全球范围内的品牌开店趋势,以线上为核心的大型生活方式体验店将是品牌未来5年内最主流的开店定位;

- 网红带货将在3年内让位于平台推荐,专业权威的产品评价将成为未来最主要的流量入口,大型电商平台和自媒体平台将率先获得这一红利;

- 全球奢侈品牌将迎来两极化发展阶段,超一线品牌和高端小众品牌、时尚潮牌、独立设计师品牌将获得更好的发展空间,传统知名一、二线品牌将越来越艰难;

- 近3年是卖品牌的最好时间,品牌将越来越不值钱,品牌价值将让位于产品价值,创新能力以及供应链能力将成为奢侈品牌最核心的竞争力;

- 定制业务将进一步发展,基于互联网或现代科技手段的定制业务将普及所有奢侈品牌,预计3年内,所有品牌都会参与平台化定制,奢侈品牌也将因为平台化定制而进一步平民化;

- 中国奢侈品集团将进一步发展,以并购国际奢侈品牌为起点的中国奢侈品集团将在3-5年内将重心转移到中国本土奢侈品牌,特别是传统文化相关品牌,并建立中国奢侈品集团的独特优势;

- KOL将创造一批新奢侈品牌,他们的标签属性将决定该新奢侈品牌的发展和未来,借助渠道资源快速发展是这些KOL品牌的优势,但是大部分KOL品牌不具备做大做强的能力和潜质;

- 中国新创品牌大部分是渠道品牌,并不具备独立品牌价值,大平台将造就一批中国品牌,但是也将成为中国品牌真正崛起的巨大障碍;

- 中国品牌机会巨大,但是仍然任重而道远,奢侈品牌产品优势,特别是客户心目中的产品优势,将是中国品牌短期内相比奢侈品牌本身来说更难以逾越的障碍;

- 奢侈品牌将豪赌元宇宙,NFT将成为奢侈品牌未来10年盈利重要增长点。