普惠金融政策下,银行业收单商户的争夺战

帆软数据应用研究院 陈宇凌

引言

近年来,随着互联网金融和金融科技的飞速发展,收单业务经历了翻天覆地的变化,从前些年的第三方机构疯狂抢占POS市场到目前扫码支付已深入各个行业,以及刷脸支付的陆续推广,极大分流了传统POS刷卡交易,传统的银行卡支付已转变为新兴移动支付方式。银行商户收单业务切实到了需要转型发展和重新布局的时刻,各家银行对于商户的争夺也开始进入白热化阶段。

一、发展收单业务,为未来银行获取更多资源布局

银行的传统业务就是“存、贷、汇”,而收单业务作为中心,一首托着两端,B端(特约商户)涉及对公存款,C端(持卡人/消费者)是场景建设的主要服务对象,是银行大零售战略的核心参与者。因此做好收单支付业务,能够帮助银行实现“以C带B,以B固C”的战略方针。

又因为支付是金融的起点,数据是授信的基础。通过收单业务打通银行的B端和C端,实现了资金流、信息流、物流、客户流四流均在银行生态场景内流动,从而实现收单各参与方大数据的积累与沉淀,为银行未来通过大数据、人工智能等技术创新更好的服务普惠金融打下基础,为精准识别潜在客户、防范市场风险、有效解决小微企业融资难、融资贵问题提供了有效数据支撑。

其次从“银行4.0”数字化转型战略出发,未来发展趋势正如“金融无处不在,就是不在银行网点”所述。而商户是天然的场景和流量入口,是金融融入生活的战略高地,因此近年来各家银行对于“支付入口和资金归口”的抢夺愈发白热化。

二、当前银行收单业务开展模式遇到的业务问题

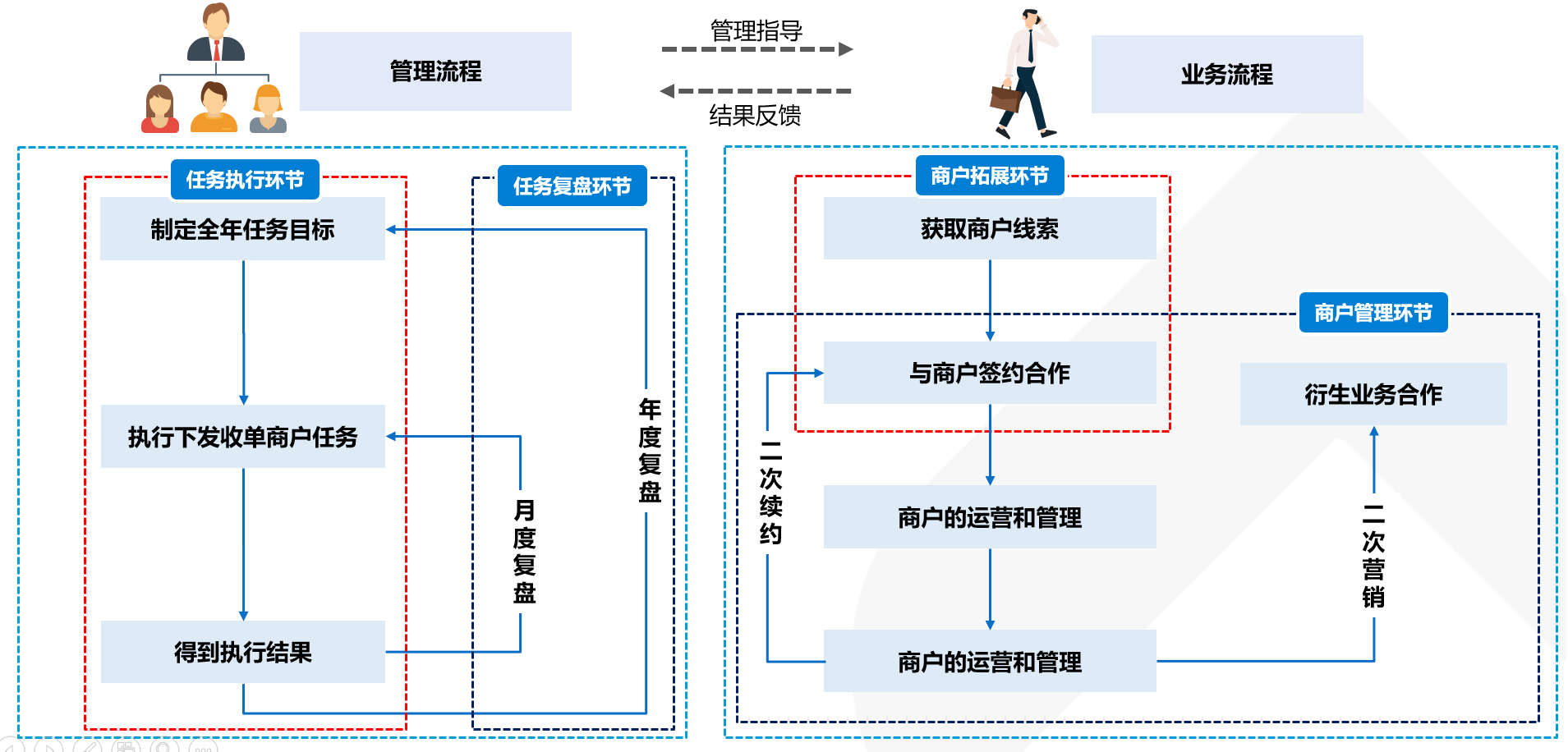

现阶段大多数银行的收单业务开展模式主要是通过绩效管理的方式,推动收单业务流程高效运转。在每年的年初,针对于收单业务发展战略会制定全年任务目标,并由网络金融部门下发收单商户任务,一线的客户经理或者网点的对接人按照总行业务部门的管理考核办法,开展商户的拓展与运营管理活动。

从各家商业银行总行业务人员的反馈来看,在当前整个管理流程与业务流程中,核心存在以下四大痛点:

1、在管理流程中的任务复盘环节,总是出现指导决策眉毛胡子一把抓的问题。主要原因是总结报告业务分析不全面,导致指导决策时出现眉毛胡子一把抓的情况。

2、在管理流程中的任务执行环节总是出现,分支行积极性不足的问题。各支行任务完成情况透明不及时,营销结果反馈存在滞后性,导致过程中出现分支行的拖延、积极性不足的情况。

3、在业务流程中的商户拓展环节,总是出现营销资源分配不科学的问题,主要原因是对资源的区域分布情况不清晰,导致营销资源的分配不科学。

4、在业务流程中的商户管理环节,总是出现优质商户疏于管理发生流失的问题。主要原因是对商户的管理过于粗放,业务人员只能依据经验从事事务性工作,难以主动进行经营分析性工作,导致优质商户疏于管理,发生流失。

从上面提到的四个痛点,我们能看到,在管理过程中,和业务流程中,我们的业务人员对于信息触达还是远远不够的,在整个管理链条以及数据链条中,还有太多的阻塞点没有打通,所以要想解决这些问题,我们核心是要从四大关键环节找管理抓手,利用数据分析的辅助手段,达成四个环节的关键目标。

- 在任务复盘环节,我们希望任务的复盘调整能更加合理。

- 在任务执行环节,我们希望能有力的提升分支行的执行力。

- 在商户拓展环节,我们希望有正确的决策,提升一线营销人员的投入产出比。

- 在商户管理环节,我们希望能有一些正确的指导,帮助业务人员去提升商户综合贡献度。

三、收单业务数据分析平台建设思路

(一)技术建设思路

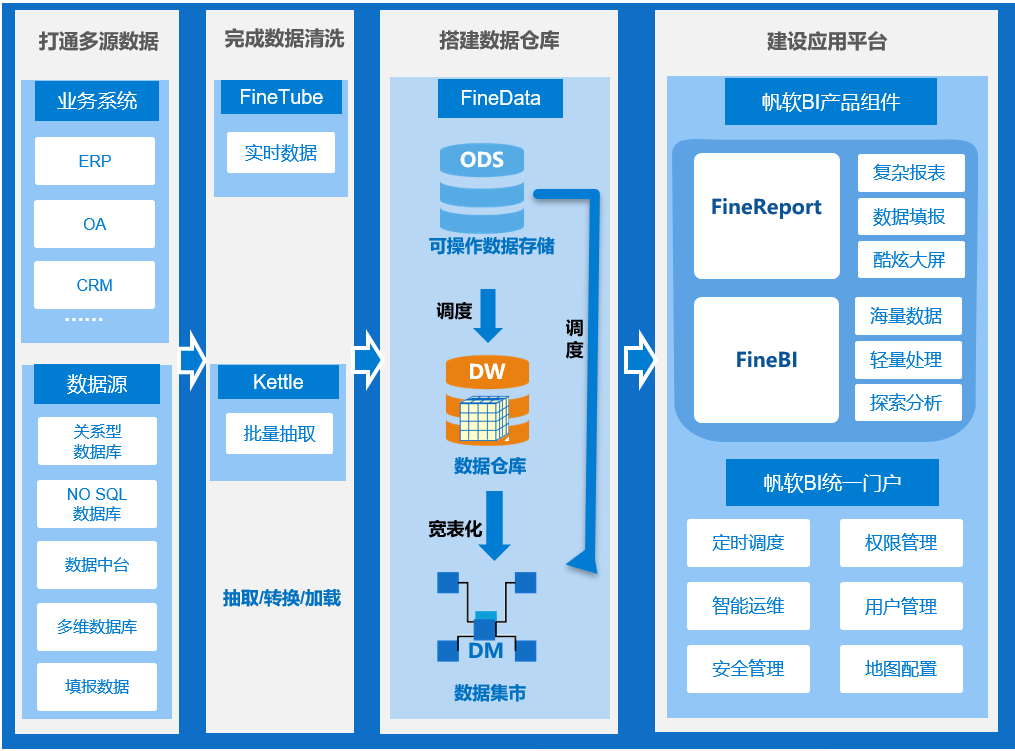

在技术层面上,首先是打通多数据源,梳理各层级干系人在每个环节的业务动作及所需获取的信息,然后确认这些数据分别来源于哪些系统,哪些数据是系统没有的需要手工填报。其次是完成数据清洗,对于各个系统中抽取过来的数据,利用ETL工具对数据进行清洗、校验保证数据的准确性和规范性。然后是面向与收单商户主题的数仓建设,建立指标体系与分析模型,方便业务场景的数据使用。最后就是建设前端的业务应用平台,基于帆软的敏捷开发工具,针对于不同的层级角色,以及不同的使用场景,构建丰富的应用中心。

(二)业务建设思路

在业务层面上,核心是构建两大平台,四大分析模块,赋能管理抓手。

在管理流程中,计划构建全行收单商户业务分析的统一平台,搭建总行收单商户业务分析看板,并能穿透联动到分行收单业务分析看板以及网点收单业务分析看板,将宏观指标上发现的问题定位到具体的分支行以及客户经理。其次每日推送收单PK战报,对积极营销的分行设置奖励与公示,调动各分支行的积极性。

在业务流程中,构建收单商户作战平台,构建商户作战地图,通过对区域维度的市场占有率、优质商户分布、沉淀资金分布发现资源密集区域,调整营销策略,提升投入产出比。其次通过构建商户业务画像,了解每个商户的贡献度及风险情况,提供给业务人员一些数据和业务上的指导,推动对每个商户进行更加精细化的管理。

结语

各家商业银行在商户资源的争夺战役之中,利用商业智能的技术,实现数据为业务的赋能,是帮助银行实现收单业务精细化管理,提升竞争力的关键手段之一。通过面向收单业务场景的数据分析应用搭建,可以帮助银行实现以下四大价值:

1、帮助银行在营销任务复盘调整更合理:在完成了数据收集以及收单业务发展情况的统一展现的基础上,数据触达时间加快2个工作日,为网络金融部门收单业务战略目标的复盘和调整提供了更有力的数据支撑。

2、帮助银行从策略上提升营销投入产出比:对各个战区的商户进行划分,协助业务人员发现资源丰富区域与重点客户,业务人员更科学的分配营销资源,在增加商户合作数量的同时,让营销投入产出比提升3%。

3、帮助银行在任务执行过程中提升人员执行力:打通总行-分支行-网点的数据链条,增加各机构考核指标横向对比和专项指标对比,提升数据时效性,充分调动各个分支机构调动分支行积极能动性,向下督导提醒次数减少30%。

4、帮助银行能更有效的提升商户综合贡献度:对现有商户的画像分析,让业务人员能360度了解该商户为银行提供的综合贡献度及风险情况,对每一个商户能有更精细化的管理。协助银行优质商户数的增幅达到40%。