新市场格局下信托业的流动性风险管理困境策略

帆软数据应用研究院 李昌斌

引言

近年来,随着我国金融体制的不断深化改革,打破刚兑、去杠杆、去通道等已经逐渐形成行业共识,也是历史发展的必然趋势,而这首当其冲的便是传统信托业。作为我国第二大资产管理产业,且为混业经营典型的信托对于全行业而言,其重要性是不言而喻的。自古以来,风控便是金融业的生命线,流动性风险管理好比其中沸腾的血液,不断优化流动性风险管理机制,有利于促进信托业的长期健康发展。

一、不平凡的“2021”

2021年注定是个不平凡的一年,于全行业、全中国而言,他是十四五规划的开局之年,更是我国第二个百年奋斗目标的起始之年;于金融业而言,他是《资管新规》过渡期的最后一年。而对于金融业重要细分领域——信托业而言,这更是充满了历史性的转折点,是承上启下的一年。

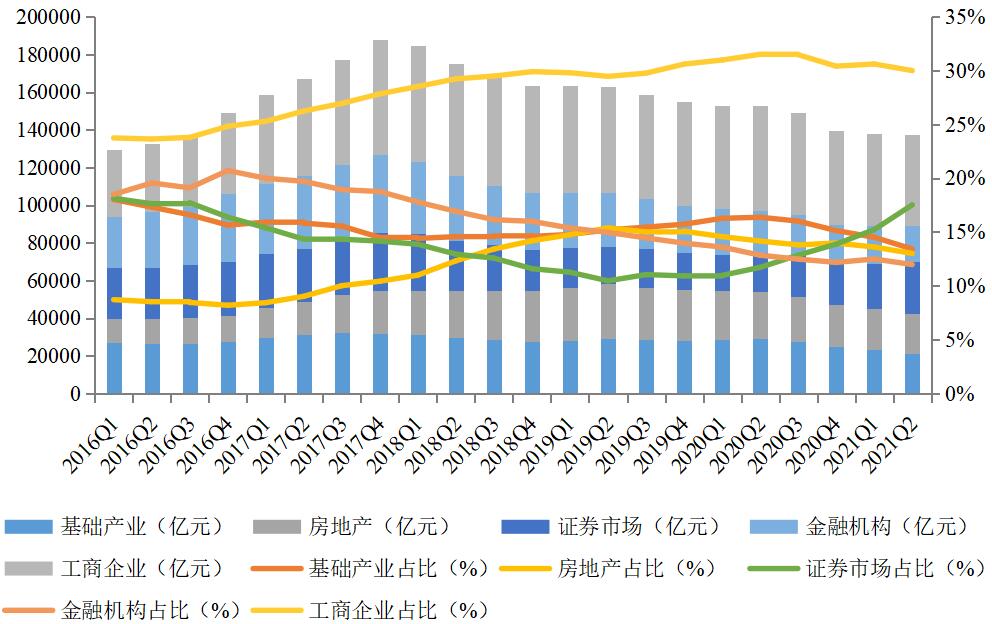

根据中国信托业协会最新公布的今年二季度信托业发展数据显示,近三年多来信托业始终为之努力的业务转型已经取得一定的成效。截至2021年2季度末,资金信托规模为15.97万亿元,同比下降9.56%;从资金信托在五大领域占比来看,排序分别是工商企业(30.00%)、证券市场(17.52%)、基础产业(13.42%)、房地产业(13.01%)、金融机构(11.97%)。

图1 资金信托按投向分类的规模及增长情况(数据来源:中国信托业协会)

总体而言,信托业融资类与通道业务正在继续压缩,并且在“房住不炒”的宏观政策强力驱动下,房地产公司融资条件持续收紧,基本有效的管控了房地产信托规模。此外,信托业标品业务快速发展,行业规范性进一步增强。未来,参照发达国家和地区信托业的历史发展轨迹,我国信托业必定会差异化发展,回归“受人之托、代人理财”的定位本源,以更好更高效的支撑满足实体经济高质量发展和居民财富管理的需要。

二、信托业风险管理体系发展路径

随着信托业的业务转型和新市场竞争格局的到来,过去的粗放式经营模式已然不适用于当前业务发展需要。精细化的业务运营,尤其是对于各项风险类型的把控和管理,正逐步成为各大信托机构的强大护城河和核心竞争力。

信托业发展早期,整体监管氛围较为宽松,银信业务作为信托机构的主要业务,且每年高速增长。在这一期间,信托业的风险管理以资产规模、资产结构和层次为核心。整体来说,业务模式和业务风险均相对单一,易于管理。中后期,15年前后,银监会先后连续发文限制银信合作业务,并于2016年正式下发《银行业金融机构全面风险管理指引》,信托业资产规模增速大幅下降,信托机构的风险容忍度也随之大幅降低。近年来,随着监管力度的逐渐加强,信托业的传统三板斧——地产、政信、通道三大业务规模进一步缩减,为了确保业务的稳健发展,传统的风险控制体系和组织结构显然已经不能适应业务的快速转型发展需要。

当前,已有越来越多的信托机构在逐步建立起自己的全面风险管理体系,无论是从内部组织架构上,形成由董事会领导、监事会监督、高管层组织、风险管理职能部门起草和梳理内控制度、各业务部门执行实施、审计稽核部门内审的一整套风控组织架构和制度体系;抑或是采用各种技术手段,将信用风险、市场风险、操作风险、流动性风险等多种风险类型,以及银行、机构、个人等不同客户种类,和资产业务、中间业务等不同业务类型,统一涵盖到内部全面风险管理平台上,以进行集中的风险管理和风险监测。

透过整个信托业的风险管理体系发展路径,我们可以看到,传统的信托机构风险管理体系由于独特的业务开展属性和展业模式,更多的是以项目审批为核心,但随着近年来的业务转型,股权、标品投资类业务占比稳步提升,与之对应的便是风险管理的复杂程度大大提高,这也意味着信托业从被动型的风险控制正在一步步迈向主动性的风险经营。

三、流动性风险管理困境

前面提到,当前信托业整体风险管理策略逐渐复杂化。无疑,全面风险管理是一个长期基础设施建设,可谓是任重道远。而流动性风险作为风险管理体系中的一种综合风险类型,也是大多数风险爆发后的集中表现,不可不谓是重中之重。那什么是流动性风险?

根据信托业协会对于流动性风险的基本定义,金融机构面临的流动性风险一般情况下有两重:一是金融机构自身层面,指公司虽有清偿能力,但无法及时获得充足资金或无法以合理成本及时获得充足资金以应对业务增长或到期债务的风险;二是金融机构的项目层面,指具体项目不能按期变现兑付清算的风险,以及对期间开放的资产管理计划来说,存在赎回资金规模大于申购资金规模的可能性。

通俗的理解,从定义上其实可以大概认识到,流动性风险的爆发往往是连环反应。即特殊市场环境下,机构自身即便通过各种方式也无法阻止资金链断裂,最后导致爆仓。

当然,预防流动性风险的手段多种多样,除了加强产品侧本身的业务管理设计之外,在数据管理方面我们其实也可以提前做好充分的准备工作。笔者盘点当前市场上大多数信托机构在流动性管理方面的基本问题与挑战,简单总结以下四点内容:

1、全面监管

随着我国经济转型深化、产业升级不断推进,在面对这一新的市场竞争环境,银保监会为确保信托业的长期健康可持续发展,对信托机构提出全新的监管要求,并且进一步突出了流动性管理的重要性。

2、数据收集难

当前大多数信托机构整体风控系统建设薄弱,各系统谷仓效应显著,风控数据碎片化,难以形成有效风险前置进行风险拦截,数据权限的安全管理亦存在一定隐患。

3、可视化程度低

手工报表多,大多数以明细表形式呈现基本业务情况,对于资产类数据、负债类数据、流动类等数据无法快速获取发掘,形成有效分析,以为决策提供数据支撑。整体而言,数据可读性较差,业务关联性弱,难以满足新时代可视化业务管理需要。

4、管理手段有限

受限于历史发展因素,信托业当前整体流动性风险管理手段欠缺,除了基础管理手段如流动性缺口分析外,暂无有效的系统管理框架。积极学习银行、券商等成熟金融体系的风险管理策略事半功倍。

四、流动性风险管理的基本参考策略

针对流动性管理,其实早在《巴塞尔协议Ⅲ》中,各国结合自身及历史经验就总结出了两个核心指标:流动性覆盖率和净稳定资金率,不仅预设了极端流动性压力情景下的资产应急策略,还在日常便引导机构减少资金运用与资金来源的期限错配,防微杜渐,尽可能规避流动性风险。当然,随着精细化运营和金融业态复杂化,这肯定是远远不够的。

结合笔者的经验总结,通常情况下,我们可以通过四大基本手段来对流动性风险进行整体把控:

1、层级流动性指标监控体系

建立监管指标及各层级内部指标的指标监控体系,含流动性资产储备类指标、流动性综合指标、资产类指标及负债类指标等,每日监控流动性指标的执行情况,及现金流缺口运行状态,并且进行预警机制管理。便于相关部门结合市场状况,合理控制流动性缺口,保证公司资产负债的匹配程度。

2、情景模拟与压力测试

机构风险策略应随市场环境及内部业务结构的变化而变化,因此,充分针对不同状态下的情景进行模拟分析机构的流动性情况和基本盈利情况,以检验各个时期机构在面临流动性突发事件时的流动性应急能力是十分必要的。

3、资金计划与头寸分析

系统的流动性分析框架必然是少不了机构的资金计划及头寸分析的,随着机构内年度各项任务的逐步推进,资金计划与实际资金收支情况、资金集中度等应及时进行对比分析,并输出相应的流动性分析报告,以便企业进行事前预测和事后分析。

4、舆情分析

自2018年资管新规发布以来,刚性兑付虽被禁止,但事实上依然普遍存在。用于隐藏机构不良风险的资金池业务规模庞大、处置周期长,一旦有负面舆情,极容易引发流动性风险。通过设置舆情指数分级机制、舆情持仓关联场景分析等内容,当面对行业突发事件时能进行有效预警响应给对应人员。

除了上述基本策略外,其实我们还可以结合企业自身实际业务场景进行一定的专题模块分析,如短期流动性管理、资金集中度管理、中长期流动性管理等等,受限于文章篇幅,此处不再展开。

结语

全面风险管理是复杂的,是长期的。不仅体现在机构内部各项规章制度、组织结构,还体现在内部的应用系统建设、数据分析体系建设等等。当前市场竞争格局日趋复杂且激烈,信托业混业经营的尽头必然是专一化、差异化。而在这厮杀的战场上,我们如何让自己能够始终稳健的成长,保证流动性充足,事前未雨绸缪,事后通力协作,完成一次又一次的蜕变,是一个永恒的命题。路漫漫其修远兮,笔者愿和诸位同仁一起上下而求索。